林业碳汇是指通过市场化手段参与林业资源交易,从而产生额外的经济价值,包括森林经营性碳汇和造林碳汇两个方面。其中,森林经营性碳汇针对的是现有森林,通过森林经营手段促进林木生长,增加碳汇。造林碳汇项目由政府、部门、企业和林权主体合作开发,政府主要发挥牵头和引导作用,林草部门负责项目开发的组织工作,项目企业承担碳汇计量、核签、上市等工作,林权主体是收益的一方,有需求的温室气体排放企业实施购买碳汇。

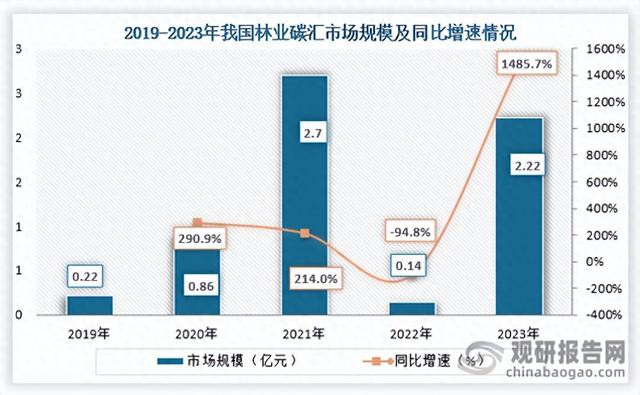

从市场规模来看,我国林业碳汇行业市场规模较小,为波动式增长。数据显示,到2023年我国林业碳汇行业市场规模约为2.22亿元,同比增长1485.7%。

由于我国林业碳汇产品差异化程度较低,市场竞争较为激烈。数据显示,在2023年我国林业碳汇行业CR4技术集中度只有28%,市场集中度较低。

从企业参与情况来看,截至2025年2月12日我国林业碳汇行业相关企业注册量为1422家,其中企业注册量前五的省市分别为广东省、湖南省、四川省、福建省、广西壮族自治区;企业注册量分别为136家、111家、103家、101家、79家;占比分别为9.56%、7.81%、7.24%、7.10%、5.56%。

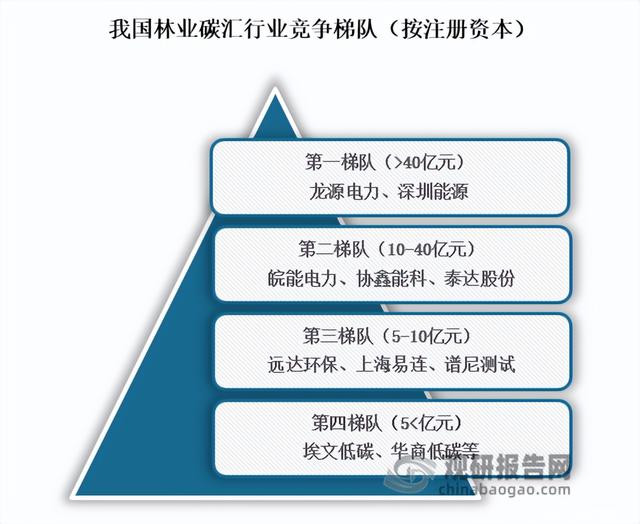

从行业竞争格局来看,我国林业碳汇主要可分为四个竞争梯队,其中位于行业第一梯队的企业为龙源电力、深圳能源,注册资本大于40亿元;其次为皖能电力、协鑫能科、泰达股份,注册资本为10亿元到40亿元;位于行业第三梯队的企业为远达环保、上海易连、谱尼测试,注册资本为5亿元到10亿元;位于行业第三梯队的企业为埃文低碳、华商低碳等,注册资本小于5亿元。

从营业收入来看,2024年前三季度龙源电力、协鑫能科、谱尼测试营业收入同比下降;深圳能源、皖能电力、泰达股份和远达环保营业收入同比增长。

观研天下®专注行业分析十三年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国林业碳汇行业现状深度研究与投资前景分析报告(2025-2032年)》。